등록 : 2018.10.11 18:17

수정 : 2018.10.11 20:25

|

|

그래픽_김지야

|

Weconomy | 이종우의 흐름읽기

|

|

|

그래픽_김지야

|

삼성전자와 LG전자가 3분기 실적을 발표했다. 영업이익이 각각 17조5000억원과 7455억원으로 지난해 같은 기간에 비해 21%, 44%가 늘었다. 높은 증가율임에도 불구하고 주가는 미동도 하지 않았다. 이익 발표가 있기 전부터 시작된 하락이 발표가 끝난 후에도 변하지 않았다. 지금 우리 시장에서 실적이 어떤 취급을 받고 있는지 잘 보여준 사례였다. 이익이 좋으면 미래가 불투명하다는 이유로, 이익이 나쁘면 앞으로 더 나빠질 거라는 이유로 무시되고 있다.

|

|

※ 그래픽을 누르면 크게 볼 수 있습니다.

|

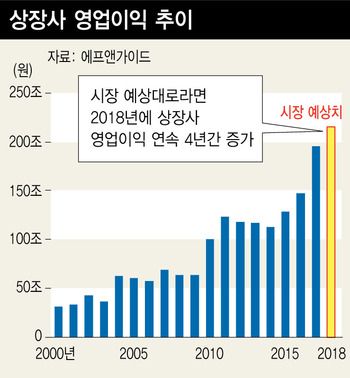

이런 상황이 벌어진 이유가 있다. 먼저 경험이다. 2000년 이후 우리 기업 이익이 3년 이상 증가한 적이 없다. 1~2년 정도 급증했다가 다시 줄어들거나 정체하는 경우가 대부분이었다. 1999년에 시작된 이익 증가는 2년째인 2000년에 마무리됐고, 2004년 있었던 이익 증가도 그 해로 끝났다. 가장 최근에 있었던 2010년의 이익 증가 역시 2011년을 넘지 못하고 마무리됐다. 이익이 늘어난 햇수가 전체의 절반이 되지 않는 80~90년대는 2000년대보다 상황이 더 좋지 않았다. 올해 기업 이익이 증가로 끝날 경우 연속 4년째 이익이 늘어나게 된다. 과거 어느 때보다 이익 증가 기간이 길어 방향 전환에 대한 우려도 커지게 된다.

두번째는 거시환경 악화다. 시간이 갈수록 성장 전망이 낮아지고 있다. 국제통화기금(IMF)의 전망이 2.8%로 떨어졌는데 최근 시행된 재정 정책이 가계소득과 지출 확대로 연결되지 못할 경우 실제치는 더 낮아질 수도 있다. 반면 금융정책은 긴축 쪽으로 기울고 있다. 미국 금리 인상에 대한 우리 시장의 반응은 3월과 6월, 9월이 다르다. 3월에는 주가가 금리 인상에 관계없이 움직인 반면 6월과 9월은 인상 직후 크게 하락했다. 특히 9월은 금리 인상 이후 8일 동안

225포인트 넘게 떨어졌다. 우리 시장이 느끼고 있는 미국 금리 인상에 대한 부담이 시간이 갈수록 커지고 있기 때문인데, 이런 상황에서 한국은행이 금리를 인상할 경우 부정적인 효과가 커질 수 밖에 없다. 거시 지표가 나빠지고 일정 시간이 지난 후 기업실적이 악화됐다는 사실은 현재 실적의 영향력을 감소시키는 역할을 하고 있다. 3분기 실적은 주가를 끌어올리는 역할을 하지 못할 것이다. 하락을 막는 걸로 만족해야 한다.

종합주가지수가 올해 최고치 대비 10% 이상 떨어졌다. 다른 선진국보다 월등히 높은 하락률이다. 미국과 무역분쟁을 벌이고 있는 중국, 홍콩과 독일 정도만 우리와 비슷한 하락률을 기록하고 있다. 경기 둔화와 금리 상승에 이어 기업 실적까지 작동하지 않으면서 나온 결과다. 주가가 낮아 추가 하락이 제한적이지만 상승으로 돌아서는 것도 쉽지 않아 보인다. 특별한 상황 변화가 없는 한 연말까지 주식시장은 2200~2400을 벗어나지 않을 걸로 전망된다.

이종우 주식 칼럼니스트

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

);)

기사공유하기