등록 : 2016.06.02 20:07

수정 : 2016.06.02 21:24

이종우의 흐름읽기

미국이 왜 금리를 인상하려 하는 걸까?

이 부분이 명확해져야 기준 금리를 어디까지 끌고 갈지 짐작할 수 있을 것이다. 이유는 두 개인데 우선 경제 상황이 양호해 금리 인상을 견딜 수 있는 힘이 있기 때문이다. 또 하나는 자산시장의 과열을 막기 위해서도 경제 못지 않게 중요한 역할을 하고 있다. 지난 110년 동안 주가순이익배율(PER)을 가지고 미국의 주가 수준을 살펴 보면, 2000년 아이티(IT)버블 때가 가장 높고 그 다음이 1930년 대공황 때이며 지금이 세 번째다. 부동산 가격도 무시할 수 없는 상태인데 금융위기 직후 최저점에서 30% 넘게 올랐다. 채권 가격은 유래 없는 상승을 계속하고 있다. 일부 유럽국가와 일본에서 시행되고 있는 마이너스 금리는 과거 지식으로는 이해할 수 없는 부분이다. 이렇게 많은 자산의 가격이 급등함에 따라 이를 조절하고, 문제가 생길 경우 대응할 수 있는 장치를 확보해야 할 필요가 생겼다. 금리 인상을 통해 그 작업이 이루어지고 있는 것이다.

목적이 명확한 만큼 금리 인상이 재개될 경우 한번으로 끝나지 않을 것이다. 얼마나 빨리 올리느냐는 경제 상황에 따라 달라지겠지만 기준금리 1.0%대 중반까지 인상 작업이 계속될 가능성이 높다.

미국이 금리를 인상하면 주식시장이 어떻게 될까?

작년 12월 금리 인상 때에는 크게 움직이지 않았다. 종합주가지수가 1960선에서 등락을 거듭했을 뿐 의미있는흐름을 보이지 않았다. 반면 금리 인상 가능성이 처음 제기됐던 8월에는 2030에서 14일만에 1830까지 내려올 정도로 요동을 쳤다. 상황에 따라 움직임이 달랐던 것이다.

|

|

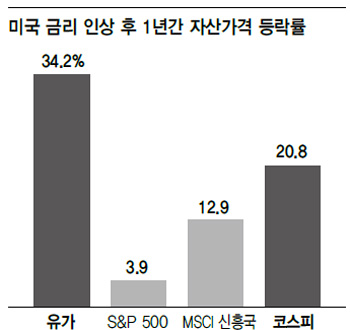

미국 금리 인상 후 1년간 자산가격 등락률

|

과거 데이터를보면 미국이 처음 금리를 인상했을 때 주가가 떨어진 경우는 거의 없었다. 오히려 인상이 이루어진 후 일정 기간 주가가 오르는 예가 많았는데, 이런 패턴이 전체 금리 인상의 3분의 2가 이뤄질 때까지 계속됐다. 금리를 올려야 할 정도로 경제가 좋았고 그 힘이 금리 인상으로 인한 악영향을 압도할 수 있었기 때문이다.

금리가 주가에 타격을 주는 건 인상이 막바지에 도달한 때부터다. 계속된 금리 인상으로 금리 수준이높아진데다, 경기마저 둔화돼 금리 압박을 견뎌낼 수 있는 힘이 약해졌기 때문이다. 1999년 미국의 금리 인상 과정을 보면 경기 호황과 아이티 붐에도 불구하고 금리를 올릴 때마다 시장의 반응이 격해졌다. 금리 인상이 1년반 가까이 계속되면서 한계점에 도달해서다. 이런 전례를 보면 앞으로 몇 달 안에 금리를 올린다고 해도 그 때문에 주가가 떨어지는 일은 없을 것이다. 지난해 8월에 과민한 반응이 나왔던 건 7년 넘게 최저 금리를 계속한 후 처음 금리를 인상하는데 대한 공포심리가 작동해서 인데 지금은 그런 상황이 아니다.

이종우 아이비케이(IBK)투자증권 리서치센터장

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기