등록 : 2019.12.24 18:35

수정 : 2019.12.25 02:39

|

|

한겨레 자료사진

|

행정통계로 본 2018년 중장년층

주택소유자 대출잔액 중앙값 8846만원

무주택자 2201만원의 4배에 이르러

전체로는 4459만원으로 8%나 늘어

주소비층에게서 활력 빼앗는 효과

|

|

|

한겨레 자료사진

|

40~64살인 중장년층의 절반 이상이 은행 등 금융권에 빚을 지고 있으며, 이들이 보유한 대출잔액을 줄 세웠을 때 ‘중앙값’은 전년보다 8.0%나 증가했다. 집값 급등 속에 주택담보대출이 불어난 영향으로 추정된다. 이는 자식 교육 등으로 가장 소비성향이 강한 세대에게서 소비 활력을 앗아가는 요인으로 작용할 수 있다.

통계청이 24일 발표한 ‘2018년 기준 중장년층 행정통계 결과’를 보면 지난해 11월1일 기준 전체 중장년층(1982만3천명) 가운데 금융권(사채 또는 임대 보증금 등은 제외)에서 받은 대출을 보유하고 있는 사람의 비율은 56.1%로 전년보다 대출 보유자 비율이 0.8%포인트 증가한 것으로 집계됐다.

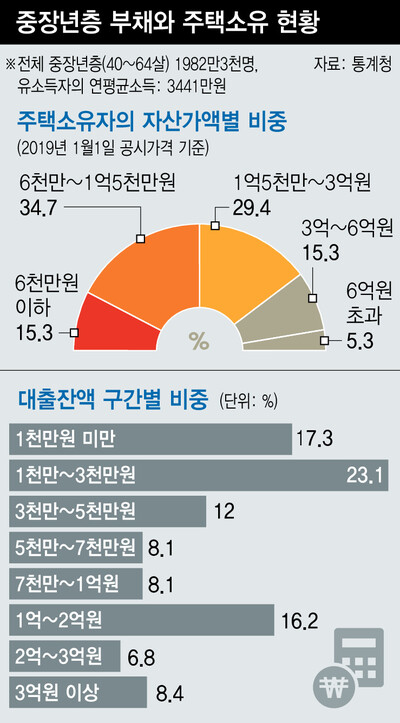

대출잔액을 구간별로 살펴보면, ‘1천만원~3천만원 미만’이 23.1%로 가장 많았고 이어 ‘1천만원 미만’(17.3%), ‘1억원~2억원 미만’(16.2%) 순이었다. 중장년층이 저마다 보유한 대출잔액 중 한 가운데에 위치하는 중앙값은 4459만원으로, 전년(4128만원)보다 331만원이 불어나 8.0%가 증가했다. 대출잔액은 상위 구간으로 갈수록 극단적으로 커지는 경우가 많아 ‘평균의 함정’을 피하기 위해 중앙값으로 일반적인 규모를 추산한다.

대출잔액의 중앙값은 등록취업자(5370만원)가 미취업자(2500만원)의 2.1배에 이르렀고, 주택소유자(8846만원)가 무주택자(2201만원)의 4배에 달했다. 주택담보대출이 중장년층의 금융권 대출잔액에 큰 영향을 미치는 것으로 볼 수 있는 셈이다.

실제 지난해 전체 중장년 인구 가운데 주택을 한 채 이상 소유한 비율은 42.0%로 전년보다 0.6%포인트 증가했다. 성별로 보면 남성(45.2%)이 여성(38.7%)보다 주택소유자 비율이 높았고, 연령별로는 60대 초반(60~64살)에서 주택소유자 비율(44.9%)이 가장 높았다. 주택소유자들이 보유한 주택자산가액(올해 1월1일 공시가격 기준)을 보면, ‘6천만∼1억5천만원’ 구간이 34.7%로 가장 많았다. 이어 ‘1억5천만~3억원’(29.4%) 구간이 그다음으로 많았으며, 6억원을 넘는 주택보유자 비율은 5.3%에 그쳤다.

지난해 중장년층 가운데 74.2%인 1470만1천명은 근로·사업소득 등 소득이 있는 것으로 집계됐다. 이들의 평균소득은 3441만원으로, 남성(4478만원)이 여성(2138만원)보다 2배 많았다. 소득 구간별로는 ‘1천만~3천만원’에 가장 많은 33.3%가, ‘1천만원 미만’에 28.9%가 몰려 있었다. 이어 ‘3천만~5천만원’(15.1%), ‘5천만~7천만원’(8.8%) 등 소득이 높은 구간으로 가면 비율이 낮아졌다. ‘1억원 이상’ 소득을 올린 이들은 전체 소득자 가운데 5.6%에 불과했다.

한편 주된 일자리를 이탈해 새로 취직한 중장년층 60% 이상은 월수입이 200만원에도 못 미치는 것으로 나타났다. 2017년 미취업 상태였다가 지난해 새로 일자리를 잡은 142만7천명 가운데 임금 수준이 파악되는 이들을 보면, 월수입 ‘100만~200만원’ 구간이 50.9%로 절반이 넘었다. ‘100만원 미만’에도 11.6% 분포했다. 올해 들어 취업자 수 증가세가 개선되면서 고용률이 역대 최고치를 고쳐 쓰고 있지만, 40대의 고용률은 꾸준히 감소세를 유지해 고용시장의 최대 과제로 떠오른 바 있다. 특히 중장년층은 생애 주기상 자녀 교육 등 소비지출이 많은 시기여서 이들에 대한 대책 마련이 시급하다는 지적이 나온다. 정부는 내년 상반기 중에 40대에 특화한 특별 고용 대책을 마련해 발표할 방침이다.

노현웅 기자

goloke@hani.co.kr광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기