등록 : 2011.05.25 20:16

수정 : 2011.05.27 11:12

빚 권하는 금융사

주택대출 여력 없는데도

매매차익 들먹이며 유혹

변동금리 비중 92% 달해

대출자에 위험 떠넘긴꼴

상품설명도 제대로 안해

대한민국이 ‘빚의 수렁’에서 신음하고 있다. 개인 금융부채는 1000조원에 육박하고, 중산층 가정까지 대출 원리금 상환 부담에 허리가 휠 지경이다. 그럼에도 ‘간편하고 손쉬운 대출’을 내세운 금융회사의 마케팅은 갈수록 도를 더하고 있다. 고객의 상환 능력을 고려하지 않고 마구잡이로 이뤄지는 ‘약탈적 대출’의 유혹에 넘어간 서민들의 피해 사례도 줄을 잇고 있다. 이에 <한겨레>는 <참여연대>·<에듀머니>와 함께 금융회사의 약탈적 대출 행태를 고발하고 대안을 제시하는 기획을 3차례에 걸쳐 싣는다.

[약탈적 대출을 고발한다] (중) 금융회사와 정부의 대출조장

한 외국계 회사에서 일하는 40대 중반의 강아무개 부장은 2007년 2월 서울 외곽의 40평대 아파트를 4억원을 주고 구입했다. 전에 살던 아파트의 전세보증금만으로는 돈이 턱없이 부족해 아파트 시가의 60%(2억4000만원)까지 대출을 받았다. 이자만 월 100만원가량이었다. 3년 거치기간이 끝나면서 원금까지 갚아가는 시점이 되자, 처분 가능한 소득은 눈에 띄게 줄어들기 시작했다. 새 아파트로 이사하면서 은행이 요구해 마련한 마이너스 통장(한도 5000만원)을 한도까지 사용하면서도 늘 현금이 부족한 현실에 직면하게 된 것이다.

강 부장이 매월 금융비용으로 내는 돈은 담보대출 원리금 178만원, 마이너스 통장 이자 30여만원 등 200만원을 넘는다. 급여의 40%를 은행에 꼬박꼬박 바치고 있는 셈이다. 그는 아파트를 매각하기로 결정했지만 1년이 지나도 살 사람이 나타나지 않자 구입자금에도 못 미치는 3억6000만원에 아파트를 급매물로 내놓았다. 그러나 여전히 아파트는 팔리지 않고 있다.

약탈적 대출을 하는 곳은 대부업체·카드사뿐만이 아니다. 시중은행들도 고객에게 마구잡이식으로 빚을 권하고 금리 폭리를 취하고 있다.

시중은행의 가장 흔한 ‘약탈적 대출’은, 주택담보대출을 권하면서 ‘대출이자만 내고 집을 사두면 집값이 오를 때 팔아 매매차익을 남길 수 있다’는 식으로 유혹하는 것이다. 지난해 말 기준으로 주택담보대출 중 원금상환 없이 이자만 납입하는 일시상환식 대출 비중이 78.4%에 이른다. 미국의 경우 원금은 상환하지 않으면서 이자만 상환하도록 하는 대출을 ‘약탈적 대출’의 한 유형으로 보고 있으며, 소득의 3분의 1 이상을 원리금 상환에 사용해야 할 경우도 약탈적 대출의 의도가 있는 것으로 의심한다.

시중은행들이 변동금리 대출을 권하면서 금리 변동에 따른 리스크를 대출자에게 떠넘기는 행위도 문제로 지적된다. 전체 금융권 주택담보대출 중 변동금리 대출 비중은 92%에 이른다. 은행들은 대출규모를 늘리고자 고객에게 대출 리스크를 강조하기보다는 당장 이자부담이 낮은 변동금리 상품을 더 비중 있게 판매하고 있다.

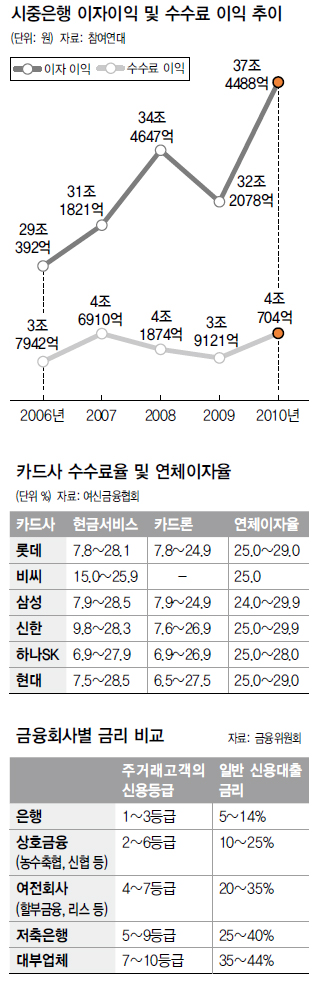

이런 대출 행태는 시장금리 상승, 부동산가격 하락 등 외부충격 발생 시 부실을 확산시킬 가능성이 높다. 실제로 지난해 하반기부터 한국은행 기준금리가 오르자, 은행들은 금리를 계속 올리고 있다. 지난 3월 잔액 기준 대출 금리와 수신금리의 차이는 3.00%포인트를 기록했다. 2007년 3월 3.01%포인트 이후 가장 큰 격차였다. 지난해 시중은행은 예대마진 등 이자만으로 벌어들인 돈(이자이익)은 37조원에 이르렀다.

박선숙 민주당 의원은 “미국이나 유럽은 단기 일시상환 방식을 채무자의 상환능력을 고려하지 않은 약탈적 대출의 하나로 보고 제한하고 있다”며 “우리도 금융사가 약탈적 대출로 돌변하는 것을 사전에 예방해야 한다”고 지적했다. 박 의원은 지난 11일 만기 일시상환 방식의 주택담보대출과 채무자의 상환능력을 넘어서는 대출은 금지하는 내용의 ‘주택을 담보로 하는 과잉대출 규제에 관한 법률안’(과잉대출규제법안)을 국회에 제출했다.

금융회사들이 고객에게 제대로 설명해 주지 않고 금융상품을 파는 ‘불완전 판매’도 약탈적 대출의 한 행태로 지적받고 있다. 제윤경 에듀머니 이사는 “금융상품의 불완전 판매는 키코에서 저축은행 후순위채권, 펀드와 각종 대출 상품까지 광범위하게 벌어지고 있다”며 “금융사들은 불완전 판매를 한 뒤 투자자 탓으로 책임을 돌리는 관행도 바로잡아야 한다”고 말했다. 정혁준 기자

june@hani.co.kr

|

|

참여연대와 에듀머니는 금융회사의 약탈적 대출로 피해를 입은 사람들의 소송을 적극 지원할 예정이다. 소송에 참여하려면 금융소비자협회가 만든 온라인 커뮤니티(cafe.daum.net/recredit)에서 신청하거나 전화(02-786-7793)로 문의하면 된다.

|

|

|

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기