){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

|

|

직장인 ㄱ씨 “나는 한때 명품족”

|

[한겨레 창간 21돌 특집] 행복경제학

직장인 ㄱ씨 “나는 한때 명품족”

“3백만원짜리 사면서도 1천만원짜리 부러워”2년간 8천만원 써…돈 마련하려 주식 손대

‘과도한 부자 선망’ 과시소비 번져가

무리한 지출로 빚이 빚을 낳는 악순환 직장인 ㄱ(29)씨는 요즘도 압구정동 거리에 가면 ‘쟤는 얼마짜리 입었구나’ 하고 단박에 알 수 있다고 했다. “신발, 옷 차려입은 것만 봐도 딱 알아요. 명품 추세가 옛날처럼 로고가 크게 박힌 게 아니라서, 모르는 사람들이 봤을 때는 ‘그냥 가방이구나’라고 생각하지만 자기네들끼리는 알아봐 주는 거죠.” ㄱ씨도 한때 이른바 ‘명품족’이었다. 그가 2005년부터 2007년 사이 만 2년 동안 명품을 구입하기 위해 쓴 돈만 무려 7000만~8000만원에 이른다. 직장생활을 시작하면서, 어릴 적부터 잡지 등을 통해 접해오던 명품을 사기 시작했다. ㄱ씨는 “처음엔 너무 외로워서 비싼 물건을 사는 걸로 달랜다고 생각했는데, 비슷한 씀씀이를 가진 사람들과 어울리면서 같은 수준이 됐다고 생각하는 과시욕이 생겼던 것 같다”고 말했다. 처음엔 100만원 이하짜리를 일컫는 ‘저렴 버전’으로 시작했지만, 씀씀이는 눈덩이처럼 불어났다. “당시엔 명품 아닌 걸 쓰는 사람은 얕봤어요. 반면에 나는 300만원짜리 가방을 살 때, 1천만원짜리 사는 사람을 부러워하면서 스스로가 무서워질 만큼 씀씀이가 커져 갔어요.” 가방은 한달에 2~3개씩 고가와 중저가를 나눠서 샀다. 고가품 가운데는 320만원짜리도 있었다. 신발은 일주일에 한개쯤 카드를 긁었는데, 30만~40만원대 국내 브랜드도 있었지만 한 켤레에 70만원을 호가하는 것도 없지 않았다. 옷은 유행을 타는 바람에 더 자주 사야 했다. 화장품은 유럽 상류층이 쓰면서 ‘약발이 받는다’고 알려진 개당 80만원짜리 크림을 써본 적도 있다고 했다. 2005년부터 명품에서 손을 떼기까지 2년간 구입한 가방이 40여개, 신발은 100여켤레, 옷은 수백벌에 이른다. 쇼핑에 쓰던 신용카드는 400만원에 이르는 한도를 매달 꼬박 채워서 썼다. 생활비는 별도 카드에서 돈이 빠져나갔다. 명품 정보를 교환하는 인터넷 사이트도 부지런히 찾아다녔다. 한번 보는 데 20만원을 웃도는 발레, 오페라, 뮤지컬 같은 문화 공연도 즐겨야 했다. ㄱ씨는 “진짜 명품족은 단순히 겉치장만 하는 게 아니다. 문화생활을 즐기는 취향도 ‘이쪽 부류’ 사람들 수준에 맞추지 않으면 싸구려로 보는 경향이 있다”고 했다. 두 달에 한 번 정도는 외국여행도 다녀왔다. 당시 ㄱ씨의 연봉은 대략 2500만원 수준이었다. 끝없이 늘어나는 지출비를 충당하기 위해 주식에 손을 댔다. ㄱ씨는 “당시 주식시장이 호황이라 어느 정도 감당이 됐지, 그렇지 않았으면 당연히 신용불량자가 됐을 것”이라고 했다. 우리 사회에는 명품 의류나 액세서리 같은 것 외에도 아파트, 자가용, 유치원, 학교와 먹거리에 이르기까지 이와 같은 과시적 소비 행동이 곳곳에 번지고 있다. 급격한 물가 상승으로 소비심리가 얼어붙었던 지난해 5월에도 명품 매출 증가율은 사상 최고치인 39.1%까지 이르렀다. 이에 대해 이은희 인하대 교수(소비자학과)는 “소비는 가장 손쉽게 다른 사람에게 평가받는 방법이기 때문에 과시적 소비가 지속적으로 증가하고 있다”며 “개인에겐 스스로를 제대로 평가하는 훈련이 필요하고, 정부는 눈살을 찌푸리게 하는 ‘과시 소비’를 억제하는 정책을 마련할 필요가 있다”고 말했다.

과시 소비와 달리 어쩔 수 없이 주위와 소비 수준을 맞추는 ‘추종적 소비’의 경우도 있다. 23년차 공무원 ㅎ(55·8급)씨는 최근 2년새 6000만원이나 되는 은행빚을 떠안았다. 그간 알뜰하게 살림을 꾸려왔지만, 큰아들이 일본에서 컴퓨터 프로그램을 전공하기 위해 유학을 떠나면서 쪼들리기 시작했고 결국 빚을 내지 않을 수 없었다. 그는 “대학 안 나오면 인간 대접 못 받는 세상”이라며 “요즘은 유학 안 다녀온 사람이 없는데, (일본 다녀온 게) 분명 값어치를 할 것”이라고 했다. 지난해에만 등록금으로 1100만원에 더해 매달 100만원 가까운 생활비를 보냈다. 환율이 껑충 뛴 올해는 50% 이상 돈이 더 들어갈 판이다. 각종 수당까지 모두 300만원 정도 되는 월급쟁이로서, 가계 유지, 대출 원금과 이자 상환, 자신과 둘째인 딸의 용돈을 빼면 남는 게 거의 없다. 아들에게 보낼 돈은 빚에 기댈 수밖에 없다는 것이다. 공무원 퇴직금을 담보로 이미 4000여만원을 빌렸고, 아들의 졸업까지 한 학기가 남은 상태라 앞으로 2000만원을 더 대출할 생각이다. “빚 안 내면 안 돼요. 최고 5000만원까지 빌릴 수 있다던데 이제 한 학기 남았으니까 몇 개월만 더 고생하면 남들처럼….” 남의 눈을 의식하는 이런 ‘상대적 소비행태’ 때문에 감당하기 어려운 상황을 맞는 경우도 곳곳에서 일어나고 있다. 중산층마저 형편을 넘는 과잉 지출로 빚을 지고 있지만, 소득은 좀처럼 쉽게 늘어나지 않아 빚이 빚을 낳는 악순환에 빠질 수도 있다. 천경희 한국소비자교육지원센터 이사는 “왜 그런지 이유도 모른 채 ‘따라 하기’가 만연해 있다”며 “과도한 부자 선망과 능력을 벗어난 추종 소비를 없애기 위해 다양한 논의가 절실한 시점”이라고 말했다.

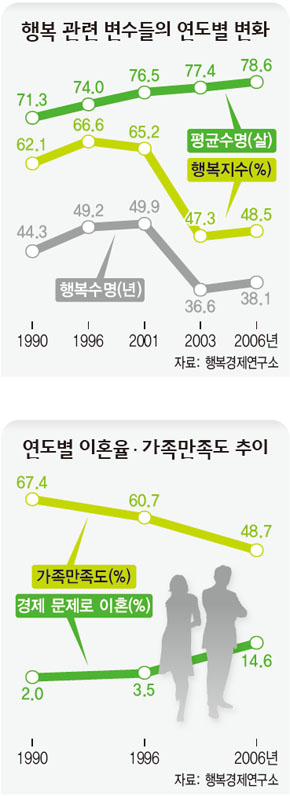

국민소득 늘어났는데 행복은 ‘뒷걸음질’ 행복지수 10년간 하락…행복수명은 38살 그쳐

|

|

국민소득 늘어났는데 행복은 ‘뒷걸음질’

|

|

기사공유하기