등록 : 2018.10.12 05:01

수정 : 2018.10.12 15:51

[아시아미래포럼 기획] 1부 한국형 불평등을 말한다

② 자산, 세습사회의 문

65살 이상 가처분소득·순자산

다른 연령대보다 높은데

평균순자산 격차도 커 10억원 넘어

공적복지 대신 자산기반 사적복지 의존 탓

상속·증여 통해 다음 세대로 이어지는

세대내 불평등 악순환 해결하려면

기초연금 보편화뒤 자산과세 강화를

한국의 자산과 소득 불평등을 나이별로 분석해보면, 65살 이상 고령층 내부의 불평등이 가장 심각하며, 그 원인은 우리 사회를 특징짓는 ‘자산에 기반을 둔 사적 복지’ 전통에서 찾아야 한다는 연구 결과가 나왔다. 이런 ‘세대 내 불평등’은 상속과 증여를 통해 다음 세대에서 더욱 심화할 가능성도 이 연구에서 포착됐다. 자산에 기반을 둔 복지란 정부 재정으로 유지되는 공적 복지제도가 아니라, 개인들이 스스로 축적하고 불린 자산에 노후와 삶의 안정성을 의지하려는 현실을 일컫는다.

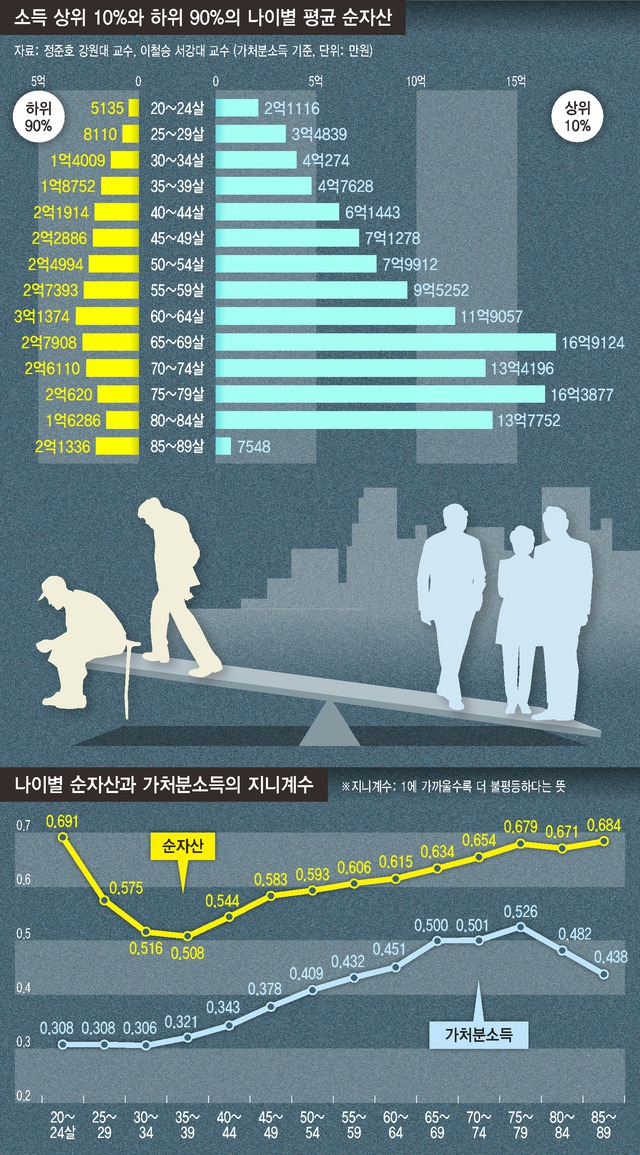

■ 고령층, 순자산도 많고 격차도 커 이철승 서강대 사회학과 교수가 정준호 강원대 부동산학과 교수와 함께 계간지 <동향과 전망> 최근호에 발표한 ‘세대 간 자산 이전과 세대 내 불평등의 증대: 1990~2016’을 보면, 75~79살의 가처분소득 기준 지니계수는 0.526으로, 20~89살을 5살 단위로 나눈 연령집단 14개 가운데 가장 높았다. 이 연령대는 순자산 기준 지니계수도 20~24살(0.691) 다음으로 높은 0.679로 나타났다. 65살 이상 5개 연령집단 가운데 나머지 4개 집단의 가처분소득과 순자산 지니계수는 75~79살의 뒤를 이어 다른 연령대보다 높았다. 불평등 정도를 보여주는 지니계수는 1에 가까울수록 더 불평등하다는 뜻이다.

고령층의 ‘세대 내 불평등’이 심각하다는 사실은, 가처분소득 상위 10%와 (상위 10%를 뺀) 하위 90%의 연령대별 평균 순자산 차이에서 더 극명하게 드러난다. 가처분소득 상위 10%에서 평균 순자산은 65~69살이 16억9124만원, 75~79살이 16억3877만원 등 65살 이상이 가장 많았다. 그런데 상위 10%와 하위 90% 평균 순자산의 격차도 고령층에서 가장 커, 75~79살에서 14억3257만원, 65~69살에서 14억1216만원 등 10억원 이상 차이가 났다.

■ “기초연금 보편화, 자산 과세 강화해야” 이런 현상이 벌어진 원인은 무엇일까? 1970~80년대 ‘산업화 역군’인 고령층이 경제개발기, 부동산 투자 붐을 거치며 부를 쌓았지만 공적인 노후복지 제도가 갖춰지지 않아 사적 복지에 의존한 탓에 빚어진 결과라는 게 이철승 교수의 분석이다. 국민연금 제도가 도입(1988년)되기 전이나 직후 은퇴한 세대인 이들은 경제활동 기간 동안 축적한 자산을 노후생활에 투입해야 했다. 그런데 개인별로 축적한 자산의 규모가 다르기 때문에 자연스레 분화의 길로 접어들게 됐다. 일부는 사적 복지에 쓰고도 다음 세대한테 증여·상속을 할 수 있는 ‘자산이전 계급’으로, 다른 일부는 스스로 다 소진하는 ‘자산소비 계급’으로, 나머지는 적정 수준의 생활을 유지하기도 힘든 ‘자산빈곤 계급’으로 분화한 것이다. 고령층의 소득 불평등이 큰 것도 결국은 자산의 격차에 기인했음을 알 수 있다. 이들의 소득이 대부분 근로소득이 아니라 금융소득, 임대소득 등 자산에 기반을 둔 소득이기 때문이다.

고령층의 세대 내 자산 불평등은 증여와 상속을 통해 다음 세대에서 확대 재생산된다. 스스로 자산을 축적할 기회가 없는 20~24살의 순자산 지니계수가 0.691로 모든 연령집단 가운데 가장 높다는 점은 이를 극적으로 보여준다. 이 연구에서 연령집단별 평균 순자산은 50~60대가 최소 3억4천만원 이상으로 가장 많았는데, 이들이 상속·증여를 시작하면 앞으로 청년들의 세대 내 불평등은 더욱 심해질 가능성이 높다. 이 교수는 “세대 내 불평등의 악순환을 해결하려면 기초연금부터 보편화한 뒤 자산 과세를 강화해야 한다”며 “공적 노후복지 제도인 기초연금을 소득·자산과 분리해 누구나 받게 하면, 소득 없이 집 한 채만 가진 고령층의 생활을 보장하는 동시에 조세저항도 막을 수 있다. 그런 다음 자산 과세를 강화해, 더 걷은 세금의 일부를 청년들의 부담이 가장 큰 주거 지원에 쓰는 방안을 생각할 필요가 있다”고 말했다.

■ ‘믿을 건 집밖에 없다’는 디엔에이 부동산으로 대표되는 자산이 개인의 노후수단으로 점차 부각되는 건 다른 나라에서도 흔히 발견되는 흐름이다. 공적 복지제도 유지에 따른 재정 부담을 덜고자 골머리를 앓고 있는 유럽 여러 나라들이 대표적이다. 부동산 경기 동향은 가계의 구매력은 물론 한 나라의 거시경제 전반에 커다란 파급력을 지닌다.

한국의 경우, 독특한 산업화 경험으로 인해 이런 ‘자산 기반 복지’의 규범이 상대적으로 일찌감치 형성됐다는 지적도 나온다. 국가가 산업화에 필요한 재원을 마련하기 위해 국민들로 하여금 강제저축을 유도하는 대신, 세금 부담을 크게 지우진 않았다는 뜻이다. 김도균 경기연구원 연구위원은 “국가는 복지 부담에서 벗어나고 국민들은 오로지 자신들의 책임(저축)으로 노후와 내 집 마련에 대비하는 ‘저부담-저복지’의 경로가 이때부터 자리잡았다”고 지적했다.

1970년대 강남 개발로 상징되는 부동산 시장의 급팽창은 내 집 마련이라는 중산층 신화와 맞물리면서 자산 기반 복지에 날개를 달아줬다. 부동산 가격의 지속적인 상승과 성공적인 자산 축적의 경험은 마치 보편적인 ‘사회윤리’인 양 뿌리내리기 시작했다. 점점 더 많은 사람이 자산 축적의 열망을 키워나갈수록 국가는 증세와 재정 문제를 피해 가는 데 유리했다고 김 연구위원은 진단한다.

문제는 외환위기와 금융위기를 거치며 한국에서도 공적 복지영역이 꾸준히 확대되고 있음에도, 자산에 대한 믿음과 의존도는 결코 약해졌다고 보기 힘들다는 점이다. ‘믿을 건 집밖에 없다’, ‘가진 건 집밖에 없다’는 의식이 강해질수록 자산 기반 복지 규범은 외려 더 강화될 가능성이 크다. 김 연구위원은 “강남과 신도시를 이어 거듭된 부동산 성공 신화가 모든 세대를 아우르는 강력한 디엔에이(DNA)를 형성했다”며 “단순히 욕망이나 투기의 문제로만 치부할 게 아니라 계층 하락과 노후 불안을 진정시키려는 실존의 문제로 봐야 한다”고 덧붙였다.

조혜정 한겨레경제사회연구원 사회정책센터 수석연구원

zesty@hani.co.kr 최우성 한겨레경제사회연구원 시민경제센터 연구위원

morgen@hani.co.kr

광고

){kind=link}

){kind=link}

){kind=link}

){kind=link}

){kind=link}

기사공유하기